官方服务号

官方订阅号

关 闭

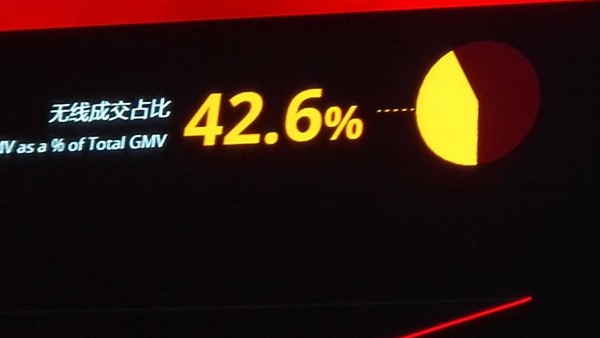

商派今年也进行了“双十一”数据的实时监测,不同于阿里只监测淘宝天猫平台,商派的标本覆盖阿里、京东等主流平台以及银行电商平台、独立B2C官网,数据结果基本与阿里的数据吻合。商派市场中心总经理刘金光称,移动端交易额超过38亿元,占比达36.89%,尽管略低于阿里公布的数据,但同比同样出现大幅增长。他称,很多大商家的移动端销售已经超过PC端。

显然,不仅是平台,商家、第三方服务商等整个电商行业都在加速转向移动互联网。移动互联网时代,电商是最早一批尝试将流量变现的行业之一,尤其在今年,微信先是开放接口开启微信开店模式,随后自己推出微信小店项目;刚刚完成上市的京东陆续进驻微信和手Q;拍拍网紧接着推出微店平台;10月份,阿里推出淘小店工具。

与此同时,资本也开始涌入该行业,10月份,口袋购物宣布获得3.5亿美元C轮融资,投资方包括HCapital、老虎基金、Vy Capital、DST以及腾讯,其中腾讯投资1.45亿美金,占股比例达10%。另据21世纪经济报道记者了解,由商派投资3000万美金成立的移动电商公司有量微店,有量产品研发负责人裴大鹏接受21世纪经济报道记者采访时确认,近期确实在推进融资计划,具体情况不便透露。加上之前崛起的专注于微信的口袋通,在资本助推下,这些玩家成为移动电商的另一股力量。

商派副总裁计三勇表示,PC流量红利时代结束,商家获得流量的成本越来越高,而另一方面,移动互联网的发展出现了新的流量,并且用户花在移动端的时间远远高于PC端,流量更加优质。但他同时表示,移动互联网有着自己的特性,比如流量碎片化、屏幕小、多社交,因此,直接将传统的货架模式复制过来显然不是最好的选择,目前都处于探索阶段。

多种模式

从目前的数据看,移动端的交易额更多地以客户端形式实现,比如手机淘宝等。这也是早期国内几大电商平台在移动端的最早尝试。

但这种模式被视为PC端的简单复制,并不适合移动互联网,从未来的趋势看,电商必须与移动互联网深度结合,重构电商模式。

计三勇表示,移动互联网的流量最大的特点是碎片化,对于电商,这直接导致商家与消费者触点分散,无法像PC一样集中导流。同时移动互联网的社交属性更强,PC时代那种简单粗暴的引流方式不再适用,以内容驱动交易更符合移动互联网用户的习惯。

这一模式1.0版本正是源于淘宝屏蔽来自微信的链接跳转。口袋通等创业公司利用这一人为割裂,推出微店产品,通过一个链接可以在微信朋友圈分享,实现营销和交易。之后,有量、口袋购物、拍拍网推出类似产品,不仅触点涉及全网,并且加入社交因素,通过互动、分享等方式实现口碑传播和增加用户粘性。

曾被外界质疑移动端战略不清晰的阿里,上个月也启动了“百川计划”,将全面分享阿里无线资源,从技术、商业、数据等方面为移动开发者提供基础设施服务。这一举措被业内认为,阿里终于确定了清晰的移动战略。

淘宝公关部一位工作人员向21世纪经济报道记者表示,阿里的移动战略并不是仅局限于手机淘宝这样的客户端,而是一个整体开放模式。

按照“百川计划”,在阿里数以十亿计的海量选品和海量的商品数据支持下,独立应用开发者可以在APP内迅速完成个性化商品推荐、交易及展现的全过程,实现App的电商化升级。比如医疗美容APP“美丽神器”,通过“百川计划”开放的商品和交易能力,激活700万用户的美容消费诉求。

显然,阿里的“百川计划”也是基于移动互联网的特性进行布局,开启新一轮移动流量聚合。

刘鹏表示,这种模式有一个特点,就是平台隐性化,对于用户而言,看到的都是一个一个独立的店铺,而没有一个统一的入口能看到所有商家,这也符合移动互联网流量碎片化的特性。

但京东在移动端的形式则是第三种模式,直接进驻微信和手Q,依然以商城的形式出现,从本质上讲,这种模式依然是一种客户端模式,只是借助微信社交带来的庞大流量,而并没有将社交融入电商交易的环节中。因此,从目前的情况来看,其转化率并没有想象中的美好。

新一轮控制权之争

PC时代,流量互联网巨头垄断,而在移动互联网时代,这一格局正在发生微妙的变化。

有量微店、口袋购物,甚至拍拍微店,有一个共同特点,即不像其它电商一样拥有PC或APP的流量入口,因此其交易几乎全部依靠卖家通过微信、手Q等独立应用自主引流和粉丝经营带来。

这意味着移动电商改变了PC端时代商家主要依靠电商平台分发流量的方式,商家的获取流量的渠道更加多元化,自主权增强,相对应的,平台的流量控制权在减弱。

但巨头们不会轻易放弃。一位电商业内人士表示,阿里的“百川计划”依然在走向一条平台控制流量之路。按照该计划的逻辑,其将为移动应用提供包括支付在内的技术支持以及利用分成机制,以此获得应用的流量。从商业模式来看,这将改善移动应用开发者的盈利情况。但对商家而言,哪家店铺将被推荐给消费者,主动权依然在阿里手中。

百度今年推出的直达号,同样剑指移动电商。据了解,目前有量已经与直达号达成战略合作,通过移动搜索,为有量的商家引流。

一旦“百川计划”覆盖一定量级的应用,直达号形成规模,是否将形成新的流量霸权?上述人士表示,移动端不同于PC端,首先移动端的应用规模非常大,流量重度碎片化,因此,没有哪家平台可以一网打尽;同时,流量的提供方不再是平台,而是每个应用,即使和平台有合作,平台的自主权也被大大削弱。

多位接受21世纪经济报道记者采访的人士均表示,目前移动电商处于探索阶段,无法判断哪种模式能够成功。依靠商家进行粉丝经济运营的模式也有其局限性,首先对于商家的运营能力要求很高,同时,相比平台集中导流,粉丝经济的引流速度和规模都会受到限制。

而阿里这样的大平台有能力将碎片化的流量集中起来,通过各种工具,规模化地引流。